報告指出,目前一方麵代理商與小廠仍有數量不明的庫存影響著市場對於供需情況的判斷,另一方麵,各麵板廠訂單情況差別較大,在下遊需求未恢複時率先漲價的麵板廠將麵臨訂單流失風險,因而各麵板廠對提高報價頗為謹慎。

從供應情況看,數據顯示,9 月全球麵板廠的平均稼動率降至 6 成以下。國內液晶麵板廠平均稼動率也進一步下調至 68.4%,其中 G10.5 / G11 高世代線平均稼動率僅為 65.8%。

CINNO Research 表示,這表明麵板廠在 9 月仍以較大決心控製供給。然而這種低稼動情況很難長久維持,部分廠商急需拉升稼動率以保障全年營收業績。由於盲目漲價丟失訂單的風險,部分麵板廠期待全行業的一致調價行動,然而另一部分麵板廠手中也有新建產能等待上線,不能長期空置。因此未來一段時間麵板行業仍處於產能明顯過剩狀態,對於價格回升構成了相當大的阻力。

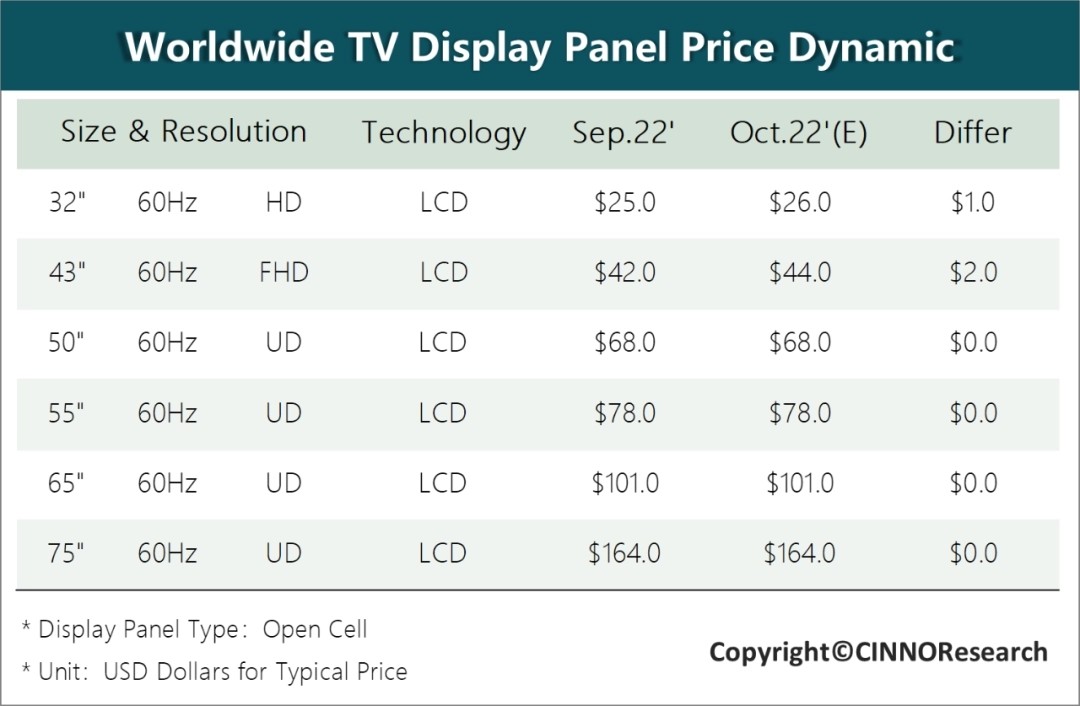

此外,CINNO Research 預估,10 月液晶電視麵板價位較 9 月基本持平,部分規格有回升意圖。32”液晶電視麵板價格預計微漲 1 美元,至 26 美元。43”供應情況相對偏緊,價格回調或達 2 美元,至 44 美元。其餘從 50”~75”麵板價格均維持與 9 月相同水平,供需雙方的價格博弈仍在進行中。